Dienstunfähigkeitsversicherung sinnvoll oder nicht? –

Einfach erklärt

Mit dem Eintritt ins Berufsleben beginnt auch der Ernst des Lebens. Denn das erste Mal stehst du so richtig auf eigenen Beinen. Es werden Pläne für die Zukunft geschmiedet und Wünsche erfüllt. Damit auch du mit einem guten Gefühl in deine Beamten-Karriere starten kannst, solltest du dir nun eine wichtige Frage stellen: Wie sichere ich mich richtig ab, falls ich dienstunfähig werde?

Mit den passenden Versorgungsbausteinen stellst du sicher, dass du auch im Fall der Fälle deinen Lebensstandard nicht aufgeben musst und rundum abgesichert bist. Damit dich die unzähligen Aufgaben und Rechnungen, die bei einem Arbeitskraftverlust auf dich zukommen, nicht erschlagen, kannst du mit einer Dienstunfähigkeitsversicherung frühzeitig vorsorgen.

Was du wissen solltest und wie du die für dich passende Absicherung findest, erfährst du an dieser Stelle. Denn wie bei anderen Vorsorgeleistungen gilt auch hier: Erst informieren, dann verantwortungsvoll planen.

-

Das Wichtigste in Kürze

- Die Dienstunfähigkeitsversicherung für Beamte zahlt dir eine Rente aus, wenn du aus gesundheitlichen Gründen deinem Beruf nicht mehr nachgehen kannst.

- Vor allem als Berufseinsteiger, Beamter auf Widerruf oder Probe solltest du dich um eine Dienstunfähigkeitsversicherung bemühen. Denn Angehörige dieser Gruppen erhalten im Falle einer Dienstunfähigkeit (noch) kein Ruhegehalt.

- Eine umfassende Beratung stellt sicher, dass etwaige Versorgungsengpässe durch eine passende Dienstunfähigkeitsversicherung abgefangen werden. Daher solltest du dich so früh wie möglich um den Abschluss einer Versicherungspolice kümmern.

- Auch für Beamte auf Lebenszeit, ist eine zusätzliche Vorsorge durch eine Dienstunfähigkeitsversicherung sinnvoll, um Versorgungslücken zu schließen.

So gehst du vor, wenn du dienstunfähig wirst:

- Informiere dich, ob du einen Anspruch auf ein Ruhegehalt hast und wie hoch dieses ausfällt.

- Anschließend lässt du dich zu deinen aktuellen Optionen beraten. Gemeinsam mit einem Versicherungsvertreter findest du die Lösung, die dir in deiner Situation den größten Mehrwert bietet.

Ermittle direkt deine Versorgungslücke bei Dienstunfähigkeit mit unserem

Dienstunfähigkeits-Rechner!

Berufsunfähigkeit oder Dienstunfähigkeit –

wo liegt der Unterschied?

Die Erwerbs- oder Berufsunfähigkeit tritt dann ein, wenn du deinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst. In diesem Fall zahlt dir die Berufsunfähigkeitsversicherung – wenn du eine abgeschlossen hast – einen monatlich festgelegten Betrag als Rente bis maximal zum 67. Lebensjahr.

Die Dienstunfähigkeit betrifft ausschließlich Beamte. Dementsprechend ist die Dienstunfähigkeitsversicherung speziell auf das Dienstverhältnis von Beamten abgestimmt: eine Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel.

Gut zu wissen: Statistisch gesehen scheidet jeder vierte Erwerbstätige vorzeitig aus dem Berufsleben aus. Eine gute Absicherung zu haben, ist also essenziell.

Wann gilt ein Beamter als dienstunfähig?

Wenn du deinen dienstlichen Verpflichtungen aufgrund von psychischen oder physischen Erkrankungen nicht nachkommen kannst, giltst du als dienstunfähig. Das ist auch der Fall, wenn es sich um eine vorübergehende Situation handelt.

Wenn du innerhalb von sechs Monaten mehr als drei Monate deinen Dienst nicht verrichten kannst und absehbar ist, dass du innerhalb eines halben Jahres nicht wieder vollumfänglich dienstfähig wirst, wirst du i.d.R. als dienstunfähig eingestuft.

Die Voraussetzungen für eine Dienstunfähigkeit können allerdings unterschiedlich ausfallen:

- Regelungen für Bundesbeamte finden sich im BBG, dem Bundesbeamtengesetz.

- Für Beamten auf Länder- oder kommunaler Ebene gilt das BeamtStG, Beamtenstatusgesetz. Außerdem kann es Regelungen geben, die das jeweilige Bundesland erlassen hat.

Während bei einer Berufsunfähigkeit davon ausgegangen wird, dass du deinen Beruf zu mindestens 50% nicht mehr ausüben kannst, gibt es diese Grenze bei Beamten nicht. Auch bei 70% oder 80% Leistungsfähigkeit kannst du als dienstunfähig gelten – wenn die Dienstfähigkeit nicht in absehbarer Zeit voll hergestellt werden kann.

Was geschieht, wenn ich dienstunfähig werde?

Die Dienstunfähigkeit wird durch einen Amtsarzt festgestellt und attestiert. In Folge dieser Dienstunfähigkeit können Beamte entlassen oder vorzeitig in den Ruhestand versetzt werden.

Die Entscheidung liegt bei deinem Dienstherrn. Denn unter Umständen ist es möglich, dass du durch eine Versetzung oder die Übertragung anderer Aufgabenfelder weiterhin arbeiten kannst.

Versorgungssituation bei Dienstunfähigkeit: der Status ist entscheidend

Was bekommt ein Beamter bei Dienstunfähigkeit?

Die Antwortet lautet: Das hängt davon ab, welchen Status der betroffene Beamte zum Zeitpunkt des Eintritts der Dienstunfähigkeit hat.

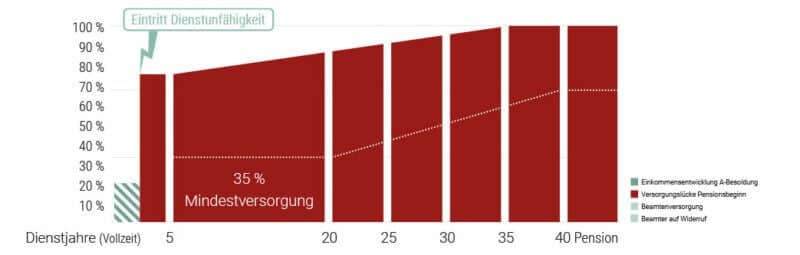

- Aufgrund fehlender Ansprüche haben Berufseinsteiger eine Versorgungslücke von 100%.

- Beamte auf Widerruf werden bei Dienstunfähigkeit entlassen und in der gesetzlichen Rentenversicherung für die Dauer der Beschäftigung nachversichert.

- Dasselbe trifft auf Beamte auf Probe zu. Falls die Dienstunfähigkeit hier auf einen Dienstunfall zurückzuführen ist, erhält der ehemalige Beamte auf Probe Versorgungsansprüche ohne Wartezeit.

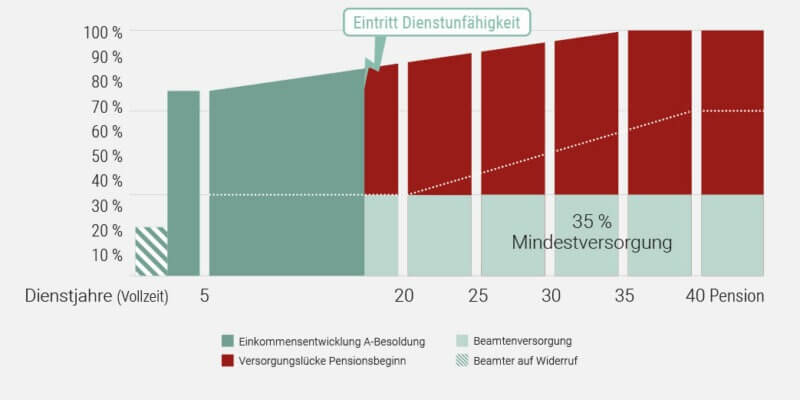

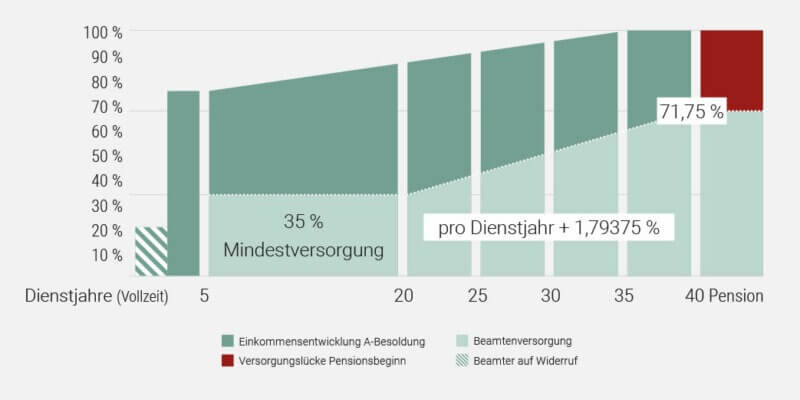

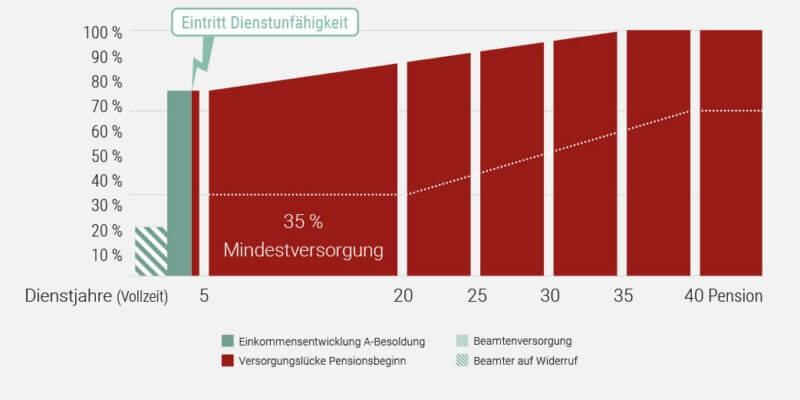

- Sobald du nach fünf vollen Dienstjahren den Status Beamter auf Lebenszeit erhältst, steht dir eine Mindestversorgung von 35% zu. Das bedeutet, dass du zu diesem Zeitpunkt eine Versorgungslücke von 65% hast.

- Je länger du im Dienst bist, desto höher wird die Mindestversorgung. Allerdings ist das Wachstum marginal. Denn das regulär gezahlte Ruhegehalt beläuft sich nach 40 Dienstjahren auf maximal 71,75% des letzten Gehalts.

Grafik zu den erwartenden Versorgungsleistungen

Absicherung mit Plan: diese Faktoren solltest du berücksichtigen

-

Welche Ausgaben hast du?

• Miete/Abzahlung Eigenheim zzgl. Nebenkosten

• Lebensmittel

• Versicherungen

• Ausgaben für Freizeit, Hobby, Kleidung

• Sparraten

• Tilgung von Schulden -

Was zahlt der Dienstherr im Falle einer Dienstunfähigkeit?

Vergleiche deinen Status mit den oben aufgelisteten Angaben, hole dir ggf. eine konkrete Auskunft ein.

-

Welchen Versorgungsbedarf hast du?

Berechne die Differenz zwischen deinen regelmäßigen Ausgaben und deinen derzeitigen – oder zukünftigen –Versorgungsanspruch. Handle hier vorausschauend, um deinen angestrebten Lebensstandard von Anfang an zu berücksichtigen.

-

Welche Dienstunfähigkeitsversicherung für Beamte bieten den besten Schutz?

Lass dich umfassend zu den Konditionen beraten, um ein Angebot zu finden, das optimal zu deinen Ansprüchen passt.

Hast du Fragen? Wir haben Antworten.

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung ist eine Absicherung, die finanziellen Schutz bietet, wenn sie aufgrund von gesundheitlichen Problemen oder einem Unfall ihren Beruf nicht mehr ausüben können. Bei Beamten spricht man von einer sog. Dienstunfähigkeit. Hier gilt es bei der Absicherung auf beamtenspezifische Klauseln zu achten.